안녕하세요? 승자입니다. 오늘은 희귀뇌종양에 대해 알아보고, 암보험 분쟁과 이에 대한 대처방법에 대해 알아보는 시간을 갖도록 하겠습니다.

뇌종양

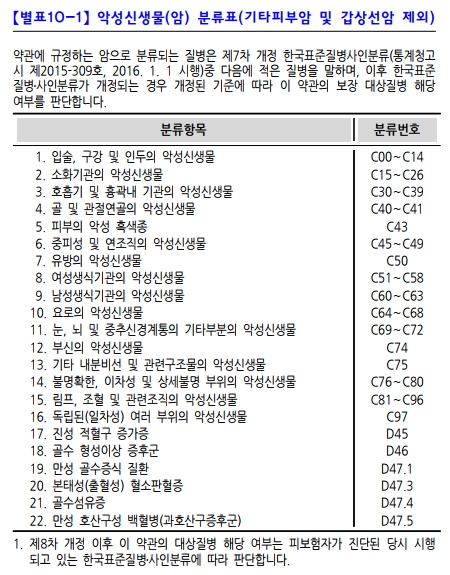

뇌종양은 뇌에 발생하는 원발성 종양과 전이성 종양을 총칭하는 용어입니다. 암진단비가 보장되는 뇌종양은 3가지 질병분류코드로 구분할 수 있습니다. C70 수막의 악성신생물 C71 뇌의 악성신생물 C72 척수, 뇌신경 및 기타 중추신경계의 악성신생물 악성뇌종양(C70~C72)으로 진단된 경우에는 다음과 같이 분류된다. 보험상품상 고가치 암이지만 악성뇌종양으로 분류됩니다. 진단서가 발급되더라도 암진단비 지급이 거부되는 경우가 있으므로 보험가입자는 현명한 대처가 필요하다.

보험 논란

생체검사가 불가능한 경우

신경교종이나 생식세포종양의 경우 조직검사가 불가능하기 때문에 분쟁이 주로 발생한다. 이는 뇌간이나 수질에 종양이 발생한 경우 발생하며, 조직검사를 실시할 경우 심각한 신경학적 결손을 일으키거나 생명에 위협이 될 수 있다. 따라서 항암화학요법, 방사선치료 등의 치료는 영상검사만을 토대로 진행됩니다. 그러나 보험사는 보험약관상 암 판정의 기준이 되는 병리검사 결과가 없어 암진단비를 지급할 수 없다는 입장이다.

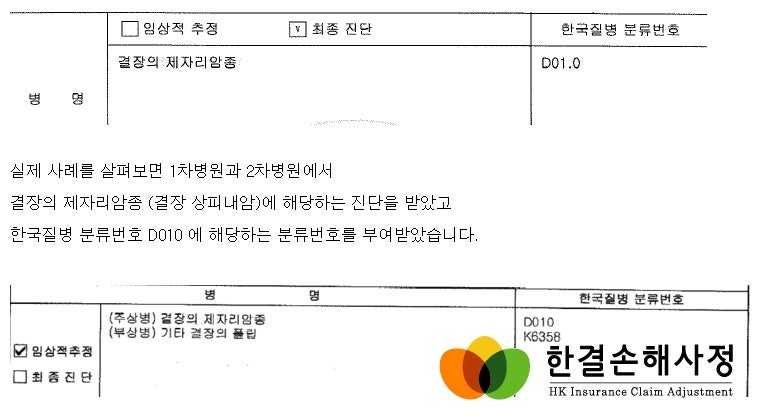

한국표준질병인류학에서는 발견되지 않는 희귀 뇌종양.

PLNTY와 같은 희귀 뇌종양이나 WHO에 등재되지 않은 뇌종양이 발생할 경우 어떤 코드와 병리학적 유형 분류를 부여할지 논란이 일고 있다. 환자의 예후와 유사한 종양 유형을 토대로 임상의의 판단이 중요합니다. 그러나 치료와 전혀 관련이 없는 특정 병리의사에게 악성, 양성, 경계성희귀뇌종양의 구분을 상담하여 보험회사에 유리한 답변을 바탕으로 보험금을 지급하는 것은 아닙니다.

병리학적으로 확인되었으나 알려진 것과 다른 형태를 보이는 경우, 병리학적으로 양성이거나 경계성 종양인 경우에는 비정상적인 성장이나 다른 부위로의 전이가 없어야 합니다. 그러나 일부 뇌종양은 악성 뇌종양과 유사한 예후를 보이는 경우가 있는데, 이 경우 암진단비 지급을 두고 논란이 일고 있다. 생체검사가 실패하거나 환자가 단기간에 갑자기 사망한 경우. 종양의 위치가 좋지 않아 조직검사에 실패하거나, 갑자기 질병이 악화되어 환자가 사망한 경우에는 병리학적 확인이 불가능하므로 보험회사에서는 암보험급여를 지급하지 않습니다. 암보험 상품의 보험급여 약관을 보면 악성종양 판정 시 병리학적 진단을 우선으로 한다고 명시되어 있습니다. 그러나 병리학적 진단이 불가능한 경우에는 임상적 판단이 가능하며, 한국표준질병원인분류에서는 기존의 병리학적 유형분류가 불가능하다. 보고된 데이터와 다른 비정상적인 소견을 보이는 종양에 대해서는 형태학적 분류의 변경이 가능하다고 명시되어 있다. 따라서 어떤 논리를 사용하느냐에 따라 암 진단비가 지급되는지 여부가 달라질 수 있습니다. 백전백승에서는 희귀 뇌종양에 관한 많은 분쟁을 처리해왔습니다. 변호사, 손해사정사 등 보험금 청구 전문가들이 다양한 경험을 바탕으로 무료 상담을 해드립니다. 아래 링크를 통해 편하게 문의주세요!