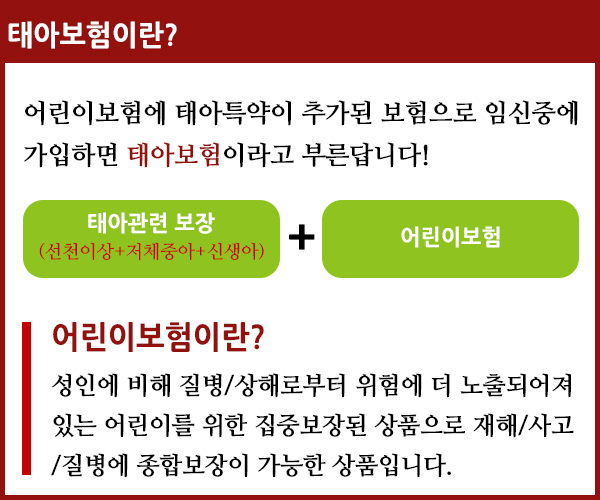

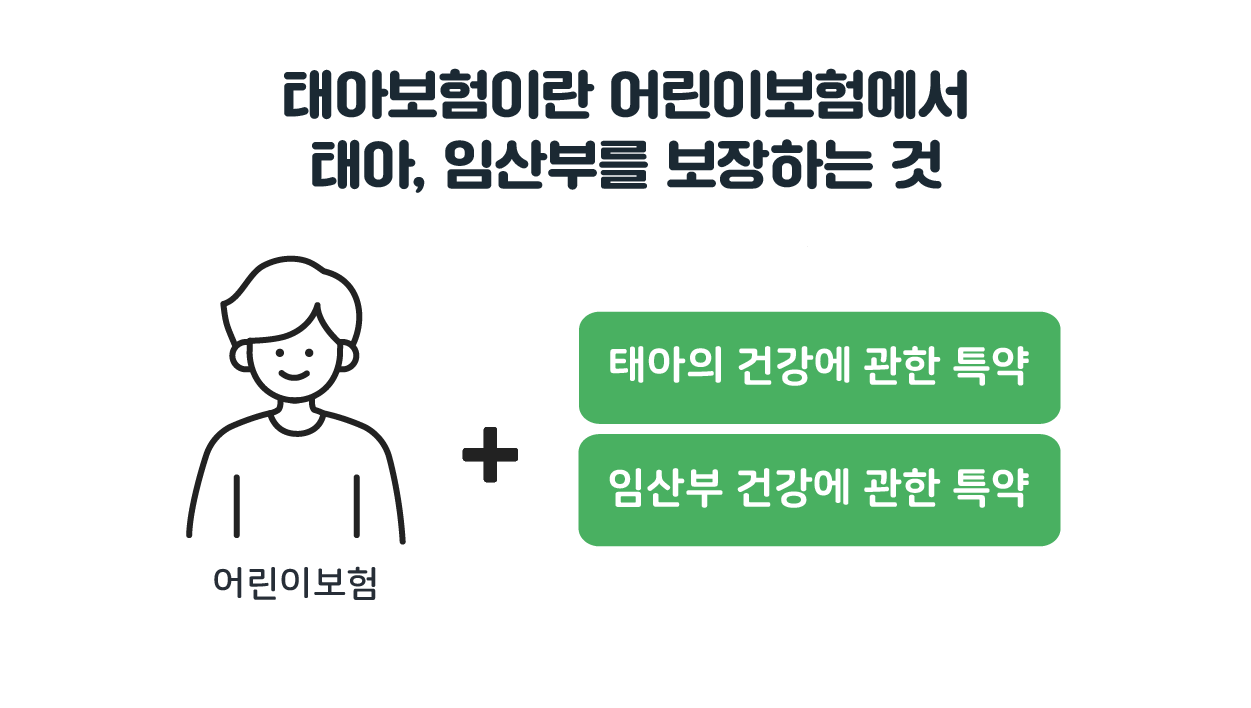

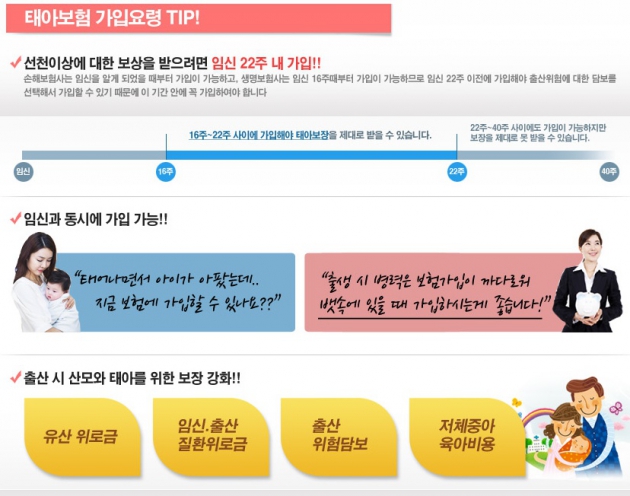

제가 처음 임신하고 겪었던 어려운 난관 중 하나였던 것은 바로 ‘태아보험’. 내 보험도 귀찮아가지고 엄마한테 맡겼는데 내 새끼 태아보험은 정말 신중 또 신중하게 가입했다.이게 ㅋ엄마의 마음인가? ㅋㅋ라는 생각과 함께?보험이란 개개인의 가치관이 다른 부분으로, 나는 최소보장, 경제적인 부분을 따져서 계약했음을 미리 밝힌다.(태클 금지!!)1. 태아보험이란?출산과정에서 또는 아이가 태어나서 성장하는 과정에서 발생할 수 있는 아이의 질병 상해에 대해 보장받기 위해 태아관련 특약(선천성이상, 저체중아 인큐베이터 등)을 넣고 가입하는 보험. 어린이보험의 일종으로, 아기가 태어나면 태아관련 특약은 끝나고, 어린이보험으로 이어진다. 보통 기형아검사(1차 기형아검사- 12주, 2차 기형아 검사-16주)전에 가입을 한다고 하는데, 그 이유는 기형아 검사때 혹시나 특이소견이 발견될 경우 태아보험 가입 절차가 까다롭거나, 가입에 어려움이 있을 수 있기 때문이라고 하네요태아보험을 검색하면 다들 1차 기형아검사 전에 가입하길래 무조건 12주 전에 가입해야되는 줄 알았는데, 그건 아니고 22주 6일전까지만 가입 완료하면 된다고 함!(그래도 12주 전에 하는게 좋다네요)참고로 어린이보험과 별개로 실손보험은 따로 가입해야되며, 어느 보험사든 똑같은 보장이기 때문에 실비는 따로 찾아보지 않고 그냥 태아보험이랑 같이 가입함. (보통은 실손과 어린이보험을 같이 가입하는 구조인 듯 했다) 금액은 출생 전 만이천원대, 출생 후 만팔천원정도. 2. 태아보험 보험사 선택현대해상, KB손해보험, 메리츠 정도가 가장 많이 드는 것 같았고, 저 3개 보험사가 꼽히지만 현대해상이 가장 유명하고 가~~~장 많이 가입하는 것 같았다. 꼼꼼한 엄마라면 3대 보험사부터 비교했겠지만 ㅋ,, 여기는 대충 넘어가자(?) 남들이 많이 가입하는데는 다 이유가 있겠죠!! 무지성으로 현대해상 선택 ?????? 3. 30세 VS 100세다른 엄마들을 보면 만기를 결정하는게 가장 어렵다고 하는데, 저는 보험료 이야기 듣고바로 30세로 가입했어요!!!모 부모가 다해주면 좋겠지만, 저는 미래의 내 새끼를 믿기에 ㅋㅋ지 보험비정도는 지가 번 돈으로 낼 수 있는 어른으로 크길 바라는 마음으로..^^ + 100세까지 보장인 경우 보험금액도 만만치않은데, 제대로 보장 받으려면10만원 후반에서 20만원은 내야 한다기에;;4. 태아보험 공부하기 + 견적내기

현대해상의 경우 100% 다이렉트는 없고, 홈페이지를 통해 신청하더라도 결국 일반 설계사에게 연결된다고 한다. 그래서 어떤 설계사를 만나느냐에 따라 각기 다른 보장안과 견적을 받게 되는 것이였다. 네이버에 검색하면 수많은 광고글이 있어 어떤 설계사를 컨텍해야할까 한참 고민했다(심지어 맘카페에 글 한번 올렸다고 -보험관련 글도 아닌데- 보험 설계사 추천쪽지가 엄청 날라옴).블로그 이웃이 임신하여 최근에 올리신 태아보험 포스팅을 참고하여 설계사님을 추천 받았는데 알고보니 블로그 이웃의 설계사가.. .제가 찾아서 상담하고 있던 설계사와 똑같은 분이었음(!) 개깜놀 ㅎㅎ우연의 일치라고 보기엔 ㅋㅋ 그래서 그 설계사님한테 보험을 가입해야겠다고 생각함 ?? 경력도 오래되셨고, 처음에 기본 설계서 주시고 조절할 거 말해줬더니 특약 설명 후 보장을 추가하라고 권하는 스타일 아니고 궁금한 부분에 대해서는 정확한 대답을 해주셔서 마음이 더 편안했다. 솔직히 잘 모르는 부분인데 권하면 그게 맞나 생각할 수 있는데…설계사님에게 연락하면 보장 내용별로 왜 필요하고 불필요한지의 내용을 정리해주신 PDF파일을 주시고, 설계사님의 추천안을 보내주신다. (이건 설계사님께 따로 요청해서 받아보시는 것을 추천드려요)딱 필요/불필요 알 수 있는 PDF파일이 너무 좋았다. 하나하나 검색할 필요 없으니깐..!*기타 나의 선택기준 중복패스 : 같은 질병인데 1-10일, 1-30일, 1-180일 중복으로 보장되는 것들이 있다. 중복으로 보장되면 돈을 더 받을 수 있긴 하겠지만 보통은 중복구성은 비권장 하는 편이셨다. 보통은 가장 넓은 범위로 보장하는 (1-180일)로 구성하는 것이 낫다고 하지만설계사님은 경력상 입원을 30일 이상 하는 경우가 거의 없기에;; 1-30일 일당을 추천해 주셨다.장애진단/출산담보: 보통 필요특약으로 꼽히고, 22주 6일 까지만 가입가능한데 생각보다 보험료가 비싸서 나는 뺌; 왜냐면 내새꾸가 장애인 복지법상 ‘장애인’으로 등록이 되어야 받을 수 있는 금액인데 보장 금액은 최초 1회 200~500만원의 위로금 수준. 거기에 비해 보험료가 비싸서;; 1억쯤 주면 모를까.. 내새꾸가 장애인으로 등록되어 평생 살아야 되는데 500만원이 큰 의미가 있을까 싶어 뺏다..저체중아입원일당 담보: 건강보험에서 조산아 및 저체중 출산아 본인부담금을 경감해주기는 해서 끝까지 고민했던 부분이긴 한데 혹-시 모르니.. 넣어봄.5. 최종 설계안 가격

출생 전 99,770원(+실비14,210원), 출생 후 44,130원(+실비21,560원)으로 마무리제 기준이기에, 더 나올 수도 덜 나올 수도 있을 거같다. 참고만 하면 좋을 거 같음6. 사은품 태아보험 가입하려고 알아보면서 유모차, 카시트 등등 빵빵하고 여러 사은품으로 현혹되기 쉬운데 예,, 보통 저런 사은품 받으려면 보험도 아주 빡세게 넣어야 되더라구여^^… 그리고 추가금도 있고 ;; 제가 아직 아기 제품을 알아본 것도 아니어서 어떤 브랜드가 좋은지도 모르고, 괜히 사은품 때메 보험 비싸게 들어서 20년 내는 것보다 그냥 내가 사는게 더 싸지않나? 싶은 생각에… 내가 계약한 설계사님은 [출생 후 보험료기준 5배현금사은품 + 일시납인 산모특약10가지 + 신생아의류3종세트]를 주신다고 했는데, 혹시 신생아의류랑 산모특약 대신에 캐쉬백으로 안되는지..살작~여쭤보니 쿨하게 캐쉬백으로 6배 주신다고 함그리고 무엇보다 설계사님이 특약이나 이런걸 강권하지 않으시고, 여쭤보는 것에 대해서만 자세히 알려주시고, 내가 해달라는 대로 묻지도 따지지도 않고 다 해주셨다는 점. 그게 이 설계사님을 선택한 가장 큰 이유 ㅎㅎ7. 설계안과 설계사님 정보는?혹시 설계사님 정보가 필요하신 분들은 개인정보라서, 꼭 ★비밀댓글★로 문의 부탁드릴게요!공개댓글로 문의주시면 제가 답변 다는 과정에서 자꾸 개인정보를 공개로 작성하는 실수를 저지르다보니????????????공개로 문의주신 댓글에는 답 달지 않겠습니다ㅜㅜ 이정도 매너는 부탁드려요^^;설계사님께 제 이름 대시면 제 설계안 주실거에요~참고로 사람마다 중요시 하는게 다 다르니 제 설계안이 무조건 맞는것도 아니어서, 설계사님이 주시는 추천안을 토대로 설계에 참고만 하시길 바랄게여! 다들 태아보험 잘 구성하셔서 가입하세요!