정기예금 이자계산방법 및 실계좌금액계산

오늘은 정기예금 이자를 계산하는 방법과 받은 금액을 확인하는 방법에 대해 알려드리겠습니다. 정기예금은 일정 기간 동안 돈을 계좌에 예치한 후 원금과 이자를 모두 부과하는 상품입니다. 만기에는 이자가 없고, 중도에 해지하면 이자가 거의 없는 것이 일반적이어서 저축하는 사람들은 대부분 돈이 많고 쓸 생각이 없는 것 같다. 따라서 은행보다는 주식, 부동산 등 수익률이 높은 투자처를 선택하는 사람이 많다. 이제 금리가 오르면서 자금이 은행으로 다시 흘러들어가고 있습니다.정기예금 이자를 계산하는 방법

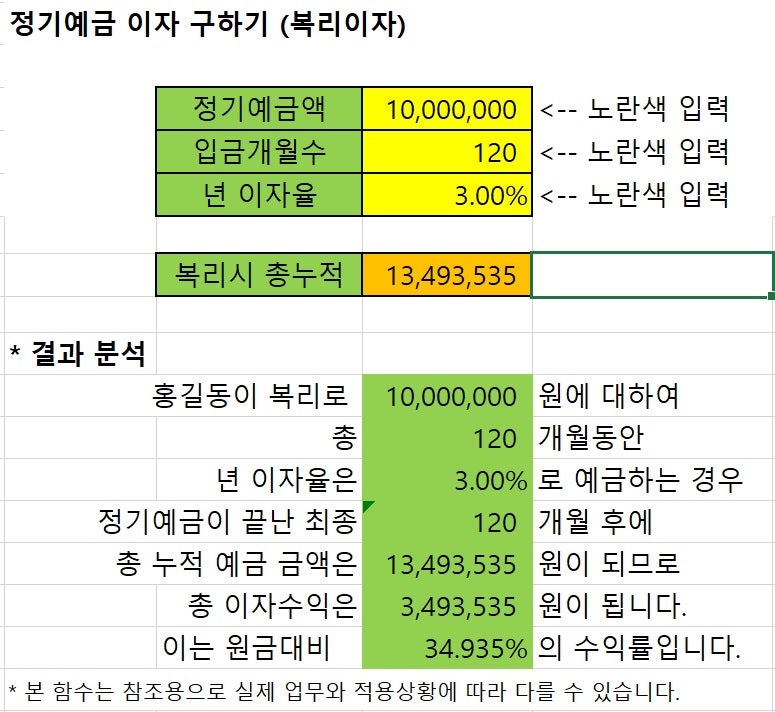

이제부터는 정기예금 이자를 계산하는 방법에 대해 꼼꼼히 알아보도록 하겠습니다 예를 들어 총 예금액이 100만원이고 이자가 0.5%일 경우 예치금에 이자를 더하여 계산합니다. 이자계산 1회성입니다.적금계좌와 적금계좌의 차이를 임시로 모두에게 알려주세요. 연장 기간.

12개월 적금의 경우 첫 달에 입금한 금액은 총 12개월 동안 이자가 유예되지만 마지막 달에 입금된 금액은 1개월 동안 이자가 유예됩니다. 베팅 결과와 실제 입금된 금액의 차이가 큰 이유는 무엇인가요?

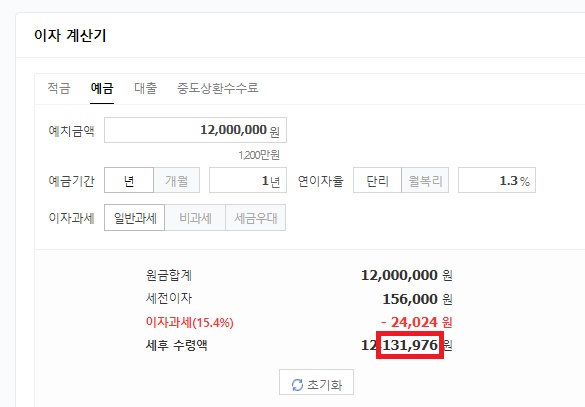

정기예금에 대한 이자를 계산하는 방법 자체는 어렵지 않으나, 원리금만 계산했을 때와는 결과가 많이 다르기 때문에 예치금 만기일에 돈을 받았을 때 실망하는 분들이 많습니다. 일반적으로 저축 및 적금 상품은 특례면제조건을 충족하지 않는 한 과세상품이며, 세율은 15.4%로 과세금액에서 상당한 금액이 공제되기 때문에 실제 수령하는 금액은 훨씬 줄어들게 됩니다. 실제 수력금액은 각 은행의 홈페이지나 앱에서 확인하실 수 있으며, 보통 정기예금 이자를 계산하는 계산기가 있으니 여기에 거치금액, 만기, 이자를 입력하시면 확인하실 수 있습니다. 실제 금액을 더 쉽게 받았습니다.

지금까지 정기예금 이자의 계산방법과 실제 수령한 금액의 정보에 대해 알아보았습니다 세액은 더 높지만 최근 금리인상으로 약간의 메리트가 있으니 잘 살펴보시고 실제적인 방법으로 자금을 관리하십시오.