오늘 우리는 예금 이자 계산기를 사용하여 예금 만기일에 받게 될 예상 이자를 알아내는 방법을 배웠습니다. 저축과 적금에 대한 뜨거운 관심으로 이미 많이 알고 계시겠지만 아직 모르시는 분들을 위해.이자율

이자 계산기를 사용하기 전에 알아야 할 사항. 정확한 속도. 요즘 금리에 대한 이야기가 연일 뉴스에 나옵니다. 이자율은 간단히 말해서 대출 또는 예금에 대한 이자율 또는 이자율을 의미합니다. 1년 이자율 5%의 정기예금에 100만원을 예치하면 만기시 받는 이자는 5만원이 된다. 여기에는 이자 소득세가 포함되지 않습니다.

이자계산기가 왜 필요한가요?

1년 다운 상품에 가입하면 계산은 간단하지만, 이렇게 깨면 변동금리를 수용하기 위해 3개월 또는 6개월 단위로 정기예금 가입에 관심을 가져야 한다. 이 경우 원금에서 이자를 다시 계산하여 나누고, 곱하고, 최종적으로 이자소득세를 계산하면 실제 받은 이자를 알 수 있습니다. 과정이 번거로우신 분들은 PC나 스마트폰에서 이자계산기로 간편하게 확인하실 수 있어 편리합니다. 네이버이자 계산기

1. 네이버 검색창에 이자계산기를 검색하시면 적금, 예금, 대출, 중도상환수수료에 대한 이자계산이 가능합니다.

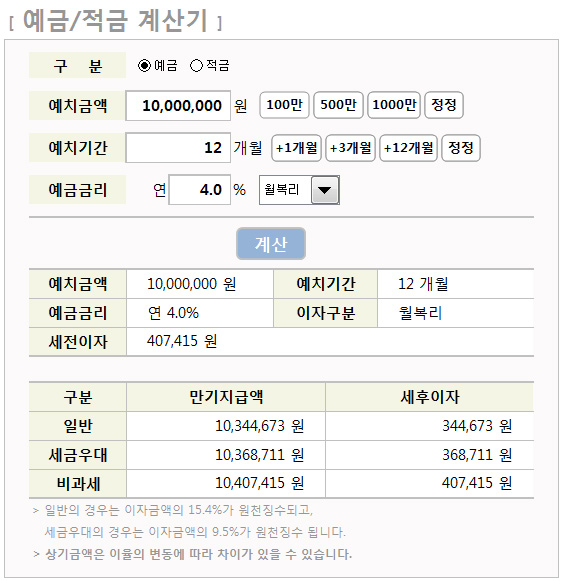

2. 이자세는 일반과세, 비과세, 과세특혜 3종류가 있으며, 과세특혜를 선택하면 우측에 우대세율이라는 별도의 열이 생성됩니다.

3. 대출이자는 계산이 가능하나 변동금리와 거치기간에 따라 원금상환기간이 달라지기 때문에 단순히 적금처럼 계산하기는 어렵습니다.

저축과 저축 이자

많은 사람들은 여전히 적금이 적금보다 이자가 더 많다고 생각합니다. 그래서 네이버의 이자계산기를 이용해 예금과 적금에 붙는 이자를 비교해보다가 좀 더 현명하게 이자를 붙이는 방법도 알아봤다. 보증금 300만원을 12개월 동안 예치하면 세후 받는 금액은 3,126,900원입니다.

월 25만원, 연간 300만원의 적금으로 세후 소득은 306만8738원이 된다.

예금과 적금의 원금은 같지만 금리의 차이를 보면 가입 시점에 예금이 적금보다 이자가 더 높습니다. 즉, 우대금리가 필요 없는 단기이자 보장된 예금 상품에 가입하는 것이 풍차를 돌리는 좋은 방법입니다. 이자계산기 필수 요즘은 금리가 높은 예·적금 상품이 등장하면서 은행들이 예상 금리를 미리 알고 가는 경향이 있다. 그러나 눈앞에 있는 상품이 너무 많기 때문에 금리 계산기를 사용하여 다양한 상품의 예상 금리를 비교한 다음 자신에게 맞는 상품에 투자하는 것이 가장 좋습니다. 오늘 포스팅은 여기까지! 함께해서 반가운 선불연산 펀딩롤오버 2탄 저번에 이어서 선불연산 펀딩롤오버 2탄을 올립니다. 선불연기 개념은 최대한 다뤘고 1편에서 마무리… m.blog.naver.com